子育てと仕事を一人でこなしながら、老後のことまで考える余裕がない

そんなシングルマザーは少なくありません。

しかし、

老後資金のことは後でいいか

と先送りにしていると、気づいたときには手遅れになる可能性があります。

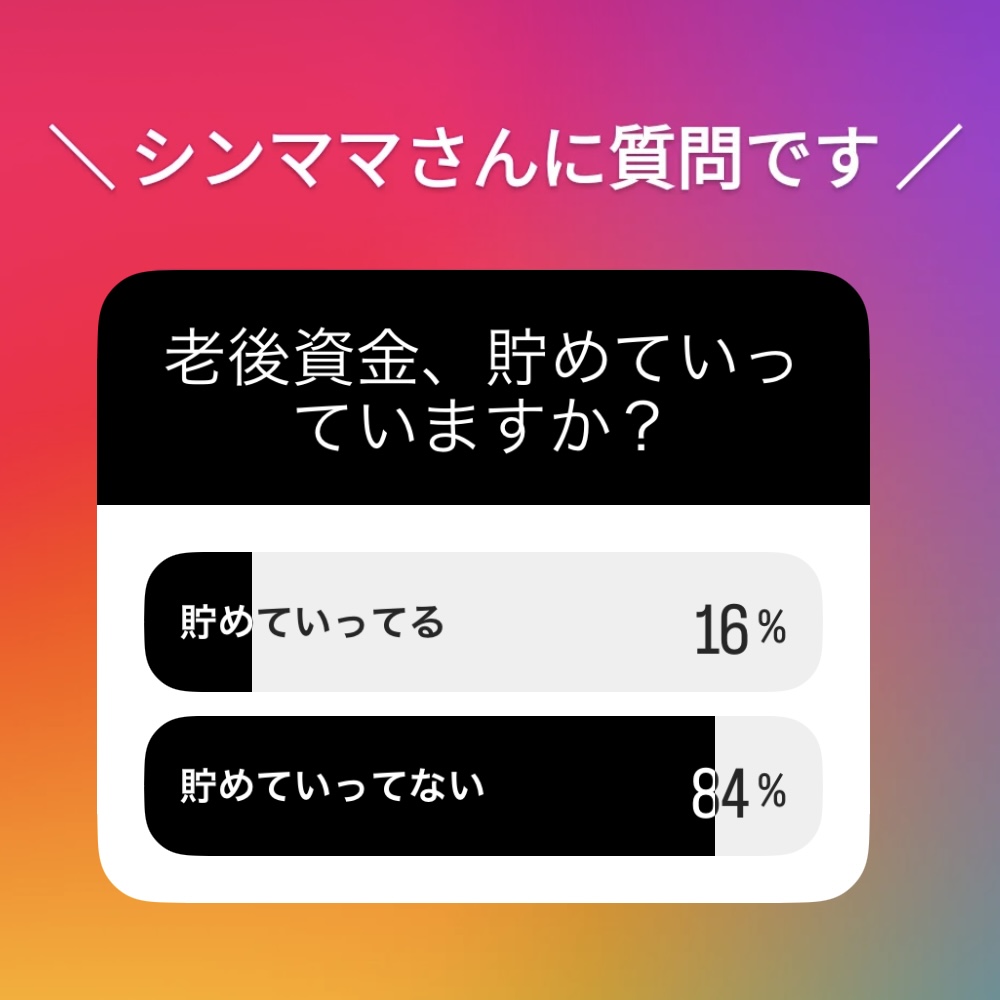

実際に私たちReRe(リリー)のInstagramで139名のシングルマザーへ行ったアンケートでは、84%の方が「老後資金を貯めていってない」と回答されました。

シングルマザーの老後が「悲惨」と言われる背景には、収入・年金・キャリアにまつわる複合的な課題があります。

この記事では、シングルマザーの老後に関するリアルな情報と具体的な回避策を解説します。

シングルマザー向けの役立つサービスも合わせて紹介しているので、ぜひ参考にしてみてください。

≫【日本初】悩みを相談できるシングルマザー専用アプリ「シンママ フレンズ」【無料】

シングルマザーの老後が「悲惨」と言われる理由とは

ひとりで子育てと生活を支える状況では、収入や貯蓄、将来のキャリア形成などに不安を感じやすい現実があります。

とくに、平均年収の低さや養育費の未払いなど、経済的な課題が重なることで老後資金の準備が難しくなるケースも少なくありません。

ここでは、シングルマザーの老後が不安視される主な理由を3つ解説します。

シングルマザーの老後が「悲惨」と言われる理由を正しく理解することで、早い段階から対策を取りやすくなります。

平均年収が低く貯金が難しい

厚生労働省の調査によると、シングルマザー世帯の平均年間就労収入は約236万円とされています。

この数値は、一般的な共働き世帯と比較しても大幅に低い水準です。

毎月の生活費や子供の教育費、住居費を差し引くと、老後に向けた貯蓄に回せる金額はほとんど残りません。

月々の収支がギリギリで、貯金は後回し

という状況が続くと、気づいたときには老後までの時間が少なくなっていることも少なくないのが現実です。

» 参考:厚生労働省雇用均等・児童家庭局家庭福祉課 ひとり親家庭の支援について

子育てと仕事の両立でキャリア形成が難しい

シングルマザーは、子供の急な発熱・学校行事・習い事の送迎など、突発的な対応が求められる場面が多く、長時間勤務やキャリアアップに積極的に取り組みにくい環境にあります。

そのため、パートや派遣などの非正規雇用にとどまるケースが多く、厚生年金への加入期間が短くなりがちです。

非正規雇用が続くと老後の年金受給額も少なくなる傾向があり、将来の生活に直結する問題だといえるでしょう。

養育費を受け取れていないケースが多い

養育費は本来、子供の生活を支える重要な収入源ですが、厚生労働省の調査によると、養育費を継続的に受け取れているシングルマザーは全体の25%程度とされています。

残りの多くは受け取れていなかったり、途中で支払いが止まってしまったりしているのが現状です。

養育費が入らないまま生活を続けると、現役時代の貯蓄が少なくなり、老後の資金形成にも影響が出てきます。

» 参考:養育費について 厚生労働省 子ども家庭局家庭福祉課

老後が悲惨になりやすいシングルマザーの特徴

老後の生活が厳しくなりやすいシングルマザーには、いくつか共通する特徴があるといわれています。

ここでは、老後の生活が厳しくなりやすいシングルマザーの特徴を3つ解説します。

| 特徴 | 老後のリスク |

|---|---|

| 非正規雇用で収入が安定していない | 厚生年金未加入で老後の年金が基礎年金のみになる |

| 貯金や資産形成をしていない | 突発的な出費や医療費に対応できなくなる |

| 教育費で家計が圧迫されている | 老後資金を積み立てる余裕がない |

こうした特徴をあらかじめ理解しておくことで、早めに対策を考えやすくなります。

非正規雇用で収入が安定していない

パートや派遣で働くシングルマザーの場合、社会保険に加入していないケースがあります。

この場合、老後に受け取れるのは国民年金(基礎年金)のみとなり、月額は5万4,000円程度です。

生活費が月15万円かかるとすると、毎月約10万円の赤字が生じる計算になります。

老後30年間生活すると仮定した場合、その不足額は約3,600万円にのぼるため、老後も働いて生活費を補う必要が出てくる可能性があります。

貯金や資産形成をしていない

今の生活で精一杯で、老後のことまで手が回らない

というシングルマザーの声は少なくありません。

ただ、老後資金は時間をかけて少しずつ積み立てることが有効とされているため、先送りにするほど必要な月々の積立額は増えていきます。

たとえば、65歳までに500万円を貯めるとした場合、30歳から始めれば月約1万4,000円の積立で済みますが、50歳から始めると月約2万8,000円が必要になります。

教育費で家計が圧迫されている

子供が大学に進学する場合、4年間で必要となる費用(入学金・授業料・生活費)は700万円前後だといわれています。

奨学金や支援制度を活用したとしても、教育費の負担は老後への貯蓄を大きく削ることになりがちです。

教育費の負担が重なる時期は老後の積立を一時的に抑えるとしても、子供の卒業後に積立額を増やしていく計画を立てておくことが重要です。

シングルマザーの老後に必要な生活費はいくら?

老後に必要な資金は、働き方によって大きく異なります。

| 就業形態 | 老後の年金収入 | 生活費との差額(月) |

|---|---|---|

| 会社員(厚生年金加入) | 約16万円 | 0〜数万円の赤字 |

| パート(社会保険加入) | 約10〜12万円 | 約3〜5万円の赤字 |

| パート(社会保険未加入) | 約5〜6万円 | 約9〜10万円の赤字 |

※生活費は月15万円を基準として試算

上記の表から分かるように、社会保険に加入しているかどうかで老後の必要資金は数千万円単位で変わります。

また、平均寿命と健康寿命の差は女性で約12年とされているため、この期間に医療費や介護費が追加でかかる可能性も考慮することをおすすめします。

悲惨な老後を回避する目安として、老後資金として最低でも1,500〜2,000万円を目標に設定してみてはいかがでしょうか。

悲惨な老後を回避するための対策

シングルマザーでも、事前に対策を考えて行動することで、老後の不安を大きく減らせます。

では、どのような取り組みを行えば、将来の生活を安定させやすくなるのでしょうか。

具体的には、悲惨な老後を回避するために意識したい対策として、次の3つが挙げられます。

こうしたポイントを早い段階から意識することで、無理なく将来の選択肢を広げやすくなるでしょう。

早めに老後資金を準備する

シングルマザーでも無理なく老後資金づくりを始めたい場合、税制優遇がある制度を活用することが重要です。

とくに「iDeCo」と「NISA」は少額から始められるため、多くの人が老後資金づくりとして利用しています。

それぞれ特徴が異なるため、仕組みを理解したうえで自分の状況に合った方法を選ぶことが大切です。

| 準備方法 | iDeCo(個人型確定拠出年金) | NISA(少額投資非課税制度) |

|---|---|---|

| 概要 | 自分で掛金を積み立てて運用し、老後資金を準備する年金制度 | 投資で得た利益が非課税になる資産形成制度 |

| 税制メリット | 掛金が全額所得控除、運用益も非課税 | 運用益が非課税 |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 月額投資目安 | 約5,000円〜 | 100円〜など少額可 |

| 向いている人 | 老後資金を計画的に積み立てたい人 | 柔軟に資産形成したい人 |

iDeCoは老後資金を計画的に積み立てたい人に向いており、NISAは途中で引き出しができるため、生活状況に合わせて資産形成を続けやすい制度です。

状況に応じて併用することで、より効率的な資産形成を目指せます。

キャリアアップで収入を上げる

働き方を見直し、収入そのものを上げることも老後資金の不足を補う方法として有効です。

具体的なアプローチとしては以下が挙げられます。

- 正規雇用への転換:パートから正社員・契約社員に切り替えるだけで、厚生年金への加入が可能になり、老後の年金受給額が大幅に増加します

- 資格取得による転職:シングルマザー向けの支援制度(自立支援教育訓練給付金・高等職業訓練促進給付金)を活用すれば、学費を大幅に抑えながら資格を取得できます

副業・在宅ワークWebライター・データ入力・ハンドメイド販売など、子供が寝た後のすき間時間でできる副業も選択肢のひとつです。

月2〜3万円でも積み上げると、年間で20〜30万円程度の老後資金の足しになります。

支援情報などをこまめにチェックする

シングルマザーが将来の生活への不安を減らすためには、自治体や国が提供している支援制度の情報をこまめに確認することも重要です。

しかし、支援制度によっては地域ごとに内容が異なったり、申請しなければ利用できなかったりするものも少なくありません。

支援情報などをチェックする際には、自治体の公式サイトや相談窓口、支援団体の情報などをこまめに確認することで、利用できる制度を見逃さず、将来の生活の安定につなげやすくなります。

また、私たちReRe(リリー)のX・Instagramでも、各地域で立ち上がった最新のシンママ向け支援情報を随時ご紹介しているので、ぜひチェックしてみてください。

シングルマザーが利用できる公的支援制度

ひとり親家庭を支えるために、国や自治体ではさまざまな支援制度が用意されていますが、内容を十分に知らないまま利用できていないケースも少なくありません。

そのため、シングルマザーでも支援制度を上手に活用することで、老後の不安を軽減できる可能性があります。

ここでは、シングルマザーが知っておきたい主な支援制度として、次の3つを解説します。

制度の内容を知っておくことで、家計の負担を軽減し、長期的な生活設計を考えやすくなります。

児童扶養手当

児童扶養手当は、ひとり親家庭の生活を支えるために国が支給する公的手当です。

主に18歳までの子供を養育しているシングルマザーやシングルファザーが対象となり、所得状況などに応じて支給額が決まります。

支給額は子供の人数や所得によって変わりますが、生活費や教育費の負担を軽減する重要な支援制度とされています。

| 子供の数 | 全部支給(月額) | 一部支給(月額) |

|---|---|---|

| 1人 | 約45,500円 | 約10,740円〜 |

| 2人目加算 | 約10,750円 | 約5,380円〜 |

| 3人目以降(1人につき) | 約6,450円 | 約3,230円〜 |

※金額は2024年度改定後の目安であり、実際の支給額は所得審査によって異なります

自治体で申請手続きを行う必要があり、条件を満たしていても申請しなければ受け取れない場合があるため、早めに制度内容を確認しておくことが重要です。

就労支援制度

就労支援制度は、シングルマザーが安定した仕事に就き、収入を増やせるよう支援するための制度です。

シングルマザーが活用できる就労支援制度は複数あり、目的によって利用できる制度は異なります。

| 制度名 | 概要 | 支援内容 |

|---|---|---|

| 自立支援教育訓練給付金 | 就職やキャリアアップにつながる講座の受講費用を支援する制度 | 対象講座の受講費用の一部を補助 |

| 高等職業訓練促進給付金 | 看護師・介護福祉士などの資格取得を目指す場合の生活支援制度 | 訓練期間中に毎月給付金を支給 |

| ひとり親家庭等就業・自立支援センター | ひとり親家庭の就職活動をサポートする相談窓口 | 就業相談・求人紹介・セミナーなど |

将来的な収入アップやキャリア形成につながる可能性があるため、自治体の窓口などで制度内容を事前に確認しておくことが大切です。

母子家庭向け住宅支援

母子家庭向け住宅支援は、シングルマザーが安定した住まいを確保できるように設けられている支援制度です。

代表的なものとして、公営住宅への優先入居や家賃負担を軽減する住宅手当などがあり、収入状況や家庭状況に応じて利用できる可能性があります。

| 制度名 | 概要 | 支援内容 |

|---|---|---|

| 公営住宅の優先入居 | 低所得世帯向けの公営住宅に優先的に申し込める制度 | 一般の民間賃貸より低い家賃で入居できる |

| 住宅手当 | 家賃の負担が大きい世帯を支援する制度 | 家賃の一部を自治体が補助 |

| 母子生活支援施設 | 生活や子育てに困難を抱える母子家庭が利用できる施設 | 住居提供・生活支援・子育て支援 |

住居費は家計の大きな負担になりやすいため、制度を活用することで生活費を抑え、将来の貯蓄や子供の教育費に回すと安定した老後が実現しやすいです。

シングルマザーの老後に関するよくある質問

ここでは、シングルマザーの老後に関するよくある質問をQ&A方式で解説します。

シングルマザーは老後資金をいくら準備すればいいですか?

就業形態・生活水準・年金加入状況によって大きく異なりますが、目安として1,500〜2,000万円程度を準備できると安心です。

厚生年金に加入して働いている場合は1,000万円台でも生活できる場合もありますが、基礎年金のみの場合は3,000万円以上必要になることもあります。

まずは「65歳時点の年金見込み額(ねんきんネットで確認可能)」と「想定する月々の生活費」の差額を計算してみましょう。

シングルマザーでも年金だけで生活できますか?

会社員として長期間厚生年金に加入してきたシングルマザーであれば、年金だけである程度の生活が可能なケースもあります。

ただし、基礎年金のみの受給者(月約5万4,000円)では、年金だけで生活を賄うことはほぼ困難です。

貯蓄・投資・就労収入(パート継続など)を組み合わせて、老後の収支を成り立たせる生活設計が現実的です。

シングルマザーが利用できる老後に関する支援制度はありますか?

老後の生活を支える制度は多くありませんが、生活保護・介護保険制度・高齢者向け住宅支援(サービス付き高齢者向け住宅など)を利用できます。

困ったときは市区町村の福祉課や社会福祉協議会に相談することで、個別の状況に合った制度を案内してもらえます。

シングルマザー専用アプリで老後の悩みを相談してみよう

私たちReRe(リリー)では、シングルマザー専用のコミュニティアプリ「Shin-mama friends (シンママ フレンズ) 」を運営しています。

Shin-mama friends (シンママ フレンズ) では、アプリ内にある掲示板から、老後資金のことなど、母子家庭に関する悩みをシングルマザー同士で相談することができます。

Shin-mama friends (シンママ フレンズ) でママ友を見つけられた方からは、以下のお声も頂いています。

- 悩みを相談させていただいて、似た境遇の方やアドバイスに救われました(30代女性)

- 同じ悩みを抱えてる人に出会えることができてよかったです(40代女性)

無料で利用できるので、よければ登録してみてください。

※無料で利用できます

詳細は以下の記事でも紹介しているので、こちらもよければ見てみてくださいね。

≫【日本初】シングルマザー専用の友達作り・相談アプリ|シンママフレンズ【無料】